Як визначити кінцевого бенефіціарного власника ТОВ? Затверджено методологію

Як визначити кінцевого бенефіціарного власника ТОВ? Затверджено методологію

22 листопада 2023 року

Постановою Кабінету Міністрів України та Національного банку України від 19 вересня 2023 року № 1011 затверджено Методологію визначення юридичною особою кінцевого бенефіціарного власника ("Методологія"), яка набрала чинності 3 жовтня 2023 року.

Методологія містить, зокрема, етапи та методи визначення кінцевого бенефіціарного власника (КБВ) або встановлення факту його відсутності, обов'язок проведення моніторингу інформації щодо визначеного КБВ.

Нижче наводимо ключові положення із методології щодо визначення КБВ товариств з обмеженою відповідальністю (ТОВ).

Ключова частка

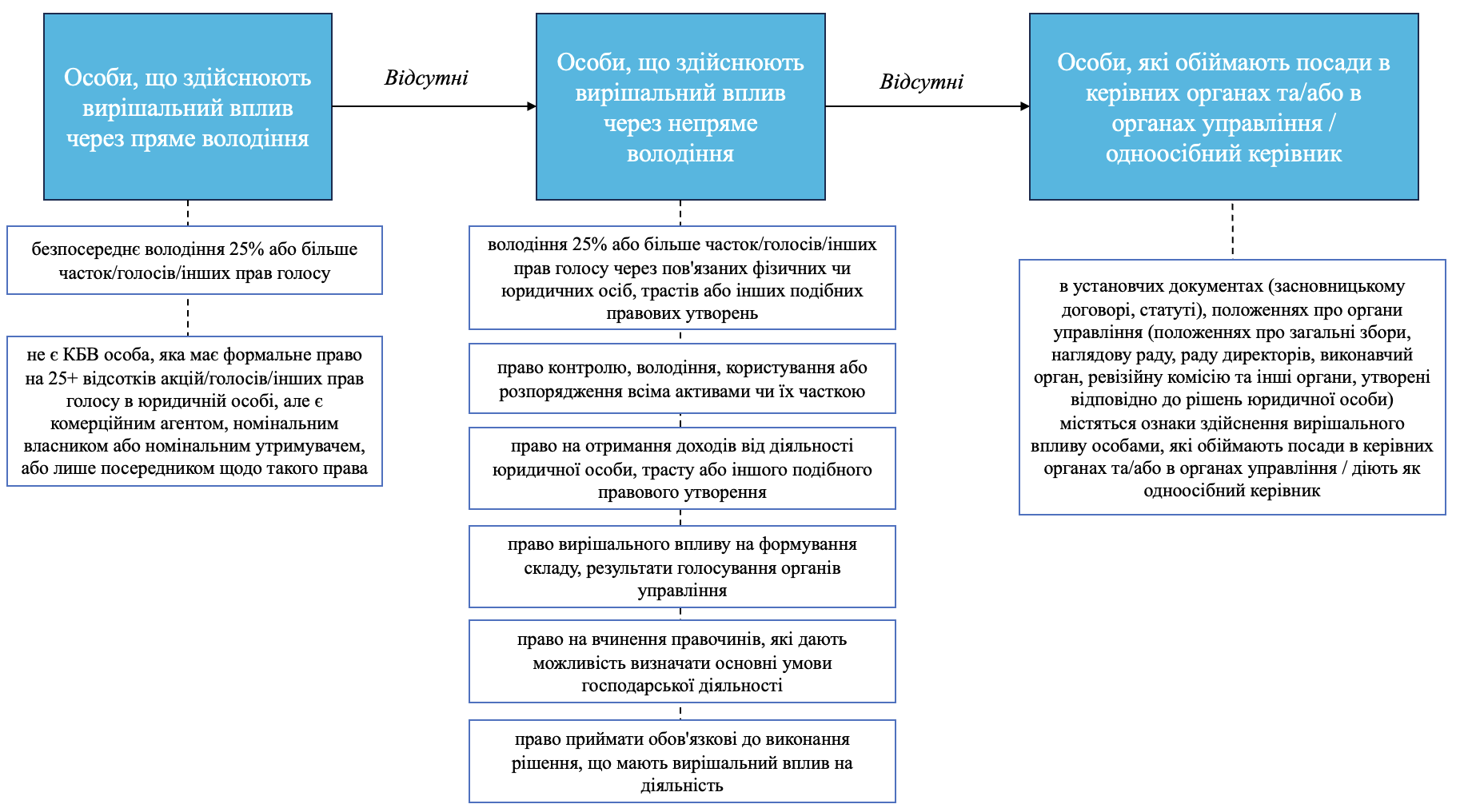

Методологія оперує поняттям "ключова частка", що означає частку акцій/голосів/інших прав голосу, що надає можливість прямого або непрямого вирішального впливу.

Попри те, що методологія прямо не визначає розмір такої ключової частки, відправною точкою можна вважати володіння 25+ відсотків акцій/голосів/інших прав голосу як ознака наявності прямого вирішального впливу на діяльність ТОВ.

Етапи визначення КБВ

1. дослідження ознак, характеру та міри прямого та непрямого вирішального впливу (контролю) фізичної особи або декількох фізичних осіб на діяльність ТОВ;

2. якщо у структурі наявні трасти або інші правові утворення, дослідження інформації про засновників (founders), довірчих власників (trustees), захисників (protectors) (у разі наявності), вигодоодержувачів (вигодонабувачів) та будь-яких інших фізичних осіб, які здійснюють вирішальний вплив на діяльність трасту або іншого подібного правового утворення;

3. аналіз та документування отриманої інформації під час дослідження; та

4. моніторинг та оновлення інформації про КБВ.

Методи визначення КБВ: прямий вирішальний вплив (ПВВ)

Що може свідчити про здійснення ПВВ?

- Єдиною ознакою здійснення ПВВ є безпосереднє володіння ключовою часткою.

З яких джерел може стати відомо про здійснення ПВВ?

З'ясування даних про КБВ та ознак ПВВ здійснюється на основі інформації, яка міститься, зокрема в:

- обліковій системі часток ТОВ (у випадку прийняття такого рішення учасниками ТОВ);

- відомостях про ТОВ в Єдиному державному реєстрі юридичних осіб, фізичних осіб - підприємців та громадських формувань;

- відомостях про засновників, учасників, членів юридичних осіб, що містяться в реєстрах іноземних держав;

- в офіційних документах, що підтверджують належність іноземцям іноземних юридичних осіб, трастів, іноземних інвестиційних фондів, інших подібних правових утворень;

- структурі власності ТОВ.

Методи визначення КБВ: непрямий вирішальний вплив (НВВ)

Що може свідчити про здійснення НВВ?

Ознаками здійснення НВВ є:

- право особи надавати зобов'язуючі вказівки органам управління ТОВ;

- право особи вести перемовини щодо вчинення правочинів, які в подальшому лише формально затверджуються або виконуються без подальшого затвердження;

- наявність в особи довіреності на здійснення значних правочинів, які не потребують попереднього погодження органами управління, строком більше ніж 1 (один) рік;

- право особи здійснювати або блокувати операції за банківськими рахунками ТОВ;

- зазначення особи як засновника (кінцевого бенефіціарного власника, вигодонабувача) ТОВ під час відкриття рахунків ТОВ.

Особливості здійснення НВВ через пов'язаних осіб

Оскільки НВВ може реалізовуватись шляхом володіння ключовою часткою через пов'язаних осіб, для цілей визначення КБВ досліджується інформація про зв'язки між особами, які можуть бути використані для того, щоб домогтися більшої вигоди для себе.

Такими можуть бути зв'язки, що ґрунтуються на родинних відносинах, майнових, організаційно-управлінських або договірних відносинах.

З яких джерел може стати відомо про здійснення НВВ?

З'ясування даних про КБВ та ознак НВВ здійснюється на основі інформації, яка міститься, зокрема в:

- внутрішніх документах ТОВ, зокрема в (і) статуті, (іі) положеннях про органи управління ТОВ, (ііі) протоколах засідань органів управління ТОВ, зокрема в рішеннях загальних зборів;

- корпоративному договорі, письмових угодах про здійснення правочинів щодо майнових/немайнових прав юридичної або фізичної особи;

- звітності, аудиторських звітах, результатах перевірок фінансово-господарської діяльності;

- відкритих джерелах, зокрема в реєстрах, базах даних, засобах масової інформації, соціальних мережах;

- поясненнях посадових осіб, засновників/учасників ТОВ. Такі звернення можуть бути видані як самостійно так і на запит ТОВ;

- зверненнях від фізичних або юридичних осіб, державних та інших органів;

- документах, що підтверджують (і) державну реєстрацію актів цивільного стану (наприклад, свідоцтво про шлюб), (іі) громадянство або реєстрацію іноземної юридичної особи у країні її місцезнаходження (наприклад, витяг з торговельного реєстру).

Спільний контроль

Методологія роз'яснює, що для цілей визначення КБВ потрібно також враховувати можливість здійснення контролю спільно.

Спільний контроль кількох осіб означає, що такі особи повинні враховувати інтереси один одного і мають співпрацювати для визначення стратегічної поведінки ТОВ та прийняття рішень.

Наприклад, один із учасників ТОВ володіє часткою, що складає 15% статутного капіталу ТОВ. В той же час, корпоративним договором ТОВ передбачено, що такий міноритарний учасник має право вето на загальних зборах щодо стратегічних питань діяльності ТОВ. Попри те, що інший учасник ТОВ володіє часткою, що складає 85% статутного капіталу ТОВ, він не контролює ТОВ самостійно. Право вето дозволяє блокувати стратегічні рішення і призводить до спільного контролю учасників над ТОВ.

Підстави та строки для розкриття та оновлення відомостей про КБВ

Оновлення інформації про КБВ здійснюється у випадках:

- виникнення відповідних змін у діяльності юридичної особи, структурі власності, ознаках та якостях вирішального впливу.

Наприклад, зміна складу учасників ТОВ через продаж частки одного з учасників ТОВ третій особі або зміна положень корпоративного договору, що призвела до переходу від спільного до одноосібного контролю над ТОВ;

- виявлення неповноти, неточностей чи помилок у поданих державному реєстратору відомостях про КБВ.

Нагадаємо, що строки розкриття інформації про КБВ є наступними:

- протягом 6 місяців з дня затвердження Методології (тобто до 3 квітня 2024 року), АЛЕ

- не раніше 90 днів з дня припинення або скасування воєнного стану в Україні.

Додатково, існує обов'язок провести державну реєстрацію змін до відомостей про КБВ протягом 30 робочих днів з дня їх виникнення.

Втім, юридичні особи не зобов'язані чекати дедлайну та можуть подати/оновити відомості про КБВ під час воєнного стану.

Слідкуйте за нашими оновленнями, аби вчасно дізнаватися про прийняття та набрання чинності інших нормативно-правових актів.

Джерело: Постанова Кабінету Міністрів України "Про затвердження Методології визначення юридичною особою кінцевого бенефіціарного власника" від 19 вересня 2023 року № 1011.

Наші експерти: Євгеній Дейнеко, Андрій Оленюк, Ольга Городнюк, Юлія Шарабар.

Як ми можемо Вам допомогти

- підготовка та подання документів для розкриття інформації про кінцевого бенефіціарного власника та структури власності;

- консультування щодо вчинення реєстраційних дій під час воєнного стану;

- консультування щодо захисту права власності на активи та корпоративні права;

- підготовка установчих документів, юридичний супровід відкриття, реорганізації та закриття бізнесу, призначення або зміна керівників юридичних осіб;

- консультування щодо оскарження рішень, дій або бездіяльності у сфері державної реєстрації прав; та

- оформлення довіреностей в Україні та за кордоном на вчинення реєстраційних дій.